中國銀監會印發《金融資產管理公司資本管理辦法(試行)》

發布時間:2017-12-29 22:04:14

近日,為加強對金融資產管理公司(以下簡稱資產公司)的資本監管,彌補制度短板,提升監管效能,引導資產公司進一步聚焦不良資產主業,服務實體經濟和供給側結構性改革,規范多元化經營,銀監會發布《金融資產管理公司資本管理辦法(試行)》(以下簡稱《資本辦法》),《資本辦法》將于2018年1月1日起正式實施。

2011年,為適應股改轉型后資產公司的監管,銀監會制定并發布《金融資產管理公司并表監管指引(試行)》(銀監發〔2011〕20號,以下簡稱《并表指引》),首次提出對資產公司的資本監管要求。2014年,銀監會聯合財政部、人民銀行、證監會和保監會制定并發布了《金融資產管理公司監管辦法》(銀監發〔2014〕41號,以下簡稱《監管辦法》),其中進一步完善了資產公司的資本監管規則和要求。

整體上來看,銀監會已基本搭建了對資產公司的資本監管框架,探索形成了適用于資產公司的資本計量和監管規則體系。但已有的監管規定較為分散,系統性不夠,有必要制定專門針對資產公司的資本管理辦法。銀監會充分借鑒了國內外資本監管方面的先進經驗和良好做法,在《并表指引》和《監管辦法》等法規制度基礎上,研究制定了《資本辦法》。

《資本辦法》主要內容包括總則、集團母公司資本監管要求、集團資本監管要求、監督檢查、信息披露和附則等六個章節,共八十四條。重點強調以下五個方面:一是結合資產公司業務經營特點,設定適當的資本充足性監管標準,明確第二支柱監管要求和信息披露監管要求,強化監管部門的監督管理和市場約束作用。二是通過設定差異化的資產風險權重,引導資產公司按照“相對集中,突出主業”的原則,聚焦不良資產主業。三是對資產公司集團內未受監管但具有投融資功能、杠桿率較高的非金融類子公司提出審慎監管要求,確保資本監管全覆蓋。四是將杠桿率監管指標及要求納入《資本辦法》,形成統一的資本監管框架。調整完善集團財務杠桿率計算方法,防控集團表外管理資產相關風險。五是要求集團母公司及相關子公司將信用風險、市場風險和操作風險納入資本計量范圍,并結合資產公司實際選擇適當的風險計量方法。

《資本辦法》的出臺有助于完善資產公司并表監管和資本監管規制體系,有效落實《監管辦法》的相關要求,提高監管的針對性和有效性;有助于資產公司提高資本使用效率,進一步發揮不良資產主業優勢,防范多元化經營風險,實現穩健可持續發展。

《資本辦法》主要內容如下:

第一章 總則

第一條 為加強金融資產管理公司(以下簡稱資產公司)資本監管,維護資產公司穩健運行,根據《中華人民共和國銀行業監督管理法》《金融資產管理公司條例》等法律法規,制定本辦法。

第二條 本辦法適用于資產公司及其附屬機構組成的集團。

本辦法所稱集團母公司是指資產公司總部及分支機構。

本辦法所稱附屬機構是指由集團母公司直接或間接持股的、按照本辦法第三章第一節規定應當納入集團資本監管范圍的機構,包括附屬法人機構以及特殊目的實體等附屬經濟組織。

第三條 集團及集團母公司應當確保持有的資本能夠抵御所面臨的風險,包括集團風險、個體風險和系統性風險。

第四條 集團及集團母公司應當持續滿足本辦法規定的資本充足性監管要求和監管指標。

第五條 本辦法所稱資本充足率,是指集團母公司持有的符合本辦法規定的資本與風險加權資產之間的比率。

一級資本充足率,是指集團母公司持有的符合本辦法規定的一級資本與風險加權資產之間的比率。

核心一級資本充足率,是指集團母公司持有的符合本辦法規定的核心一級資本與風險加權資產之間的比率。

第六條 本辦法所稱集團超額資本,是指集團持有的符合本辦法規定的合格資本凈額超出本辦法規定的集團最低資本要求之上的部分。

第七條 本辦法所稱資本凈額,是指從集團母公司及附屬機構持有的符合本辦法規定的各級資本中對應扣除扣減項(調整項)后的資本余額。

第八條 除上述集團超額資本和資本充足率監管要求外,集團及集團母公司還應當滿足杠桿率監管要求。

本辦法所稱杠桿率,是指集團母公司持有的、符合本辦法規定的一級資本凈額與調整后的表內外資產余額的比率。

集團財務杠桿率,是指集團合并凈資產與符合本辦法規定的、經調整后的合并表內外資產的比率。

第九條 集團及集團母公司資本充足性相關監管指標的計算應當建立在充分計提資產減值準備的基礎之上。

第十條 集團母公司應當參照國務院銀行業監督管理機構關于商業銀行資本監管的相關規定,建立全面風險管理架構和內部資本充足性管理及評估程序。

第十一條 集團母公司應當按照本辦法披露資本充足性信息。

第十二條 國務院銀行業監督管理機構依照本辦法對集團及集團母公司資本充足性、杠桿率、資本管理等情況進行日常監管和現場檢查,可以視情況采取相應的監管措施。

第十三條 國務院銀行業監督管理機構在國務院金融穩定發展委員會的領導下,加強與財政部、人民銀行、國務院證券監督管理機構、國務院保險監督管理機構等主管部門和監管機構的監管協調和監管合作,最大限度地消除監管空白和減少監管套利。

第二章 集團母公司資本監管要求

第一節 資本充足率計算及監管要求

第十四條 集團母公司應當按照以下公式計算資本充足率:

.png)

.png)

第十五條 集團母公司總資本包括核心一級資本、其他一級資本和二級資本。集團母公司應當按照本章第二節的規定計算各級資本和扣減項。

第十六條 集團母公司風險加權資產包括信用風險加權資產、市場風險加權資產和操作風險加權資產。集團母公司應當按照本章第三節的規定分別計量信用風險加權資產、市場風險加權資產和操作風險加權資產。

第十七條 集團母公司各級資本充足率不得低于如下最低要求:

(一)核心一級資本充足率不得低于9%。

(二)一級資本充足率不得低于10%。

(三)資本充足率不得低于12.5%。

第二節 資本定義

第十八條 核心一級資本包括:

(一)實收資本或普通股。

(二)資本公積。

(三)盈余公積。

(四)一般風險準備。

(五)未分配利潤。

(六)其他綜合收益。

(七)其他可計入部分。

第十九條 其他一級資本包括:

(一)其他一級資本工具。

(二)其他一級資本工具溢價。

第二十條 二級資本包括:

(一)二級資本工具。

(二)二級資本工具溢價。

(三)超額信用風險類資產減值準備。

1.集團母公司采用權重法計量信用風險加權資產的,超額信用風險類資產減值準備可計入二級資本,但不得超過信用風險加權資產的1.25%。

前款所稱超額信用風險類資產減值準備是指集團母公司實際計提的信用風險類資產減值準備超過最低要求的部分。信用風險類資產減值準備最低要求是指100%撥備覆蓋率對應的信用風險類資產減值準備和應計提的信用風險類資產減值準備兩者中的較大者。集團母公司信用風險類資產減值準備的計提標準,由國務院銀行業監督管理機構另行制定。

2.集團母公司采用內部評級法計量信用風險加權資產的,超額信用風險類資產減值準備可計入二級資本,但不得超過信用風險加權資產的0.6%。

前款所稱超額信用風險類資產減值準備是指集團母公司實際計提的信用風險類資產減值準備超過預期損失的部分。

第二十一條 計算資本充足率時,集團母公司應當從核心一級資本中全額扣除以下項目:

(一)商譽。

(二)其他無形資產(土地使用權除外)。

(三)由經營虧損引起的凈遞延稅資產。

(四)信用風險類資產減值準備缺口。

1.集團母公司采用權重法計量信用風險加權資產的,信用風險類資產減值準備缺口是指實際計提的信用風險類資產減值準備低于信用風險類資產減值準備最低要求的部分。

2.集團母公司采用內部評級法計量信用風險加權資產的,信用風險類資產減值準備缺口是指實際計提的信用風險類資產減值準備低于預期損失的部分。

(五)資產證券化銷售利得。

(六)固定收益類的養老金資產凈額。

(七)直接或間接持有的本公司股票。

(八)對資產負債表中未按公允價值計量的項目進行套期形成的現金流儲備,若為正值,應予以扣除;若為負值,應予以加回。

(九)自身信用風險變化導致負債公允價值變化帶來的未實現損益。

(十)對納入集團資本監管范圍的附屬機構的核心一級資本投資。

第二十二條 集團母公司與其他金融機構之間通過協議相互持有的各級資本工具,或國務院銀行業監督管理機構認定為虛增資本的各級資本投資,應從相應的監管資本中對應扣除。

集團母公司直接或間接持有本公司及附屬機構發行的其他一級資本工具和二級資本工具,應從相應的監管資本中對應扣除。

對應扣除是指從集團母公司自身相應層級資本中一次性全額扣除。集團母公司某級資本凈額小于應扣除數額的,缺口部分應從更高一級的資本凈額中扣除。

第二十三條 集團母公司對未納入集團資本監管范圍的金融機構的小額少數資本投資,合計超出本公司核心一級資本凈額30%的部分,應從各級監管資本中對應扣除。

小額少數資本投資是指集團母公司對金融機構各級資本投資(包括直接和間接投資)占該被投資金融機構實收資本(普通股加普通股溢價)10%(不含)以下,且根據本辦法第三章第一節規定可不納入集團資本監管范圍的資本投資。

第二十四條 集團母公司對未納入集團資本監管范圍的金融機構的大額少數資本投資中,核心一級資本投資合計超出本公司核心一級資本凈額30%的部分應從本公司核心一級資本中扣除;其他一級資本投資和二級資本投資應從相應層級資本中全額扣除。

大額少數資本投資是指集團母公司對金融機構各級資本投資(包括直接和間接投資)占該被投資金融機構實收資本(普通股加普通股溢價)10%(含)以上,且根據本辦法第三章第一節規定可不納入集團資本監管范圍的資本投資。

第二十五條 除本辦法第二十一條規定的遞延稅資產外,其他依賴于本公司未來盈利的凈遞延稅資產,超出本公司核心一級資本凈額10%的部分應從核心一級資本中扣除。

第二十六條 根據本辦法第二十四條、第二十五條的規定,未在集團母公司核心一級資本中扣除的對金融機構的大額少數資本投資和相應的凈遞延稅資產,合計金額不得超過本公司核心一級資本凈額的35%。

第二十七條 計算資本充足率時,其他應在核心一級資本、其他一級資本、二級資本中扣除的項目,應從相應的監管資本中對應扣除。

第三節 風險加權資產計量

第二十八條 集團母公司應采用權重法計量信用風險加權資產,并可結合實際申請采用內部評級法。未經國務院銀行業監督管理機構核準,集團母公司不得變更信用風險加權資產計量方法。

第二十九條 權重法下信用風險加權資產為表內資產信用風險加權資產與表外項目信用風險加權資產之和。

第三十條 集團母公司計量各類表內資產的風險加權資產,應首先從資產賬面價值中扣除相應的減值準備,然后乘以風險權重。

本辦法施行后新增的各類表內資產的風險權重按照本辦法附件1的規定執行,存續的表內資產按照《中國銀監會辦公廳關于印發金融資產管理公司非現場監管報表指標體系的通知》(銀監辦發〔2016〕38號)規定的集團母公司表內資產的風險權重執行。

第三十一條 集團母公司計量各類表外項目的風險加權資產,應將表外項目名義金額乘以信用風險轉換系數得到等值的表內資產,再按表內資產的處理方式計量風險加權資產。

各類表外項目的信用風險轉換系數按照本辦法附件1的規定執行。

集團母公司應當按照本辦法附件2的規定計量資產證券化風險暴露的信用風險加權資產。

第三十二條 集團母公司采用權重法計量信用風險加權資產時,可按照本辦法附件1的規定考慮合格質物質押或合格保證主體提供保證的風險緩釋作用。

合格質物質押的債權(含證券融資類交易形成的債權),取得與質物相同的風險權重,或取得與對質物發行人或承兌人直接債權相同的風險權重。部分質押的債權(含證券融資類交易形成的債權),受質物保護的部分獲得相應的較低風險權重。

合格保證主體提供全額保證的債權,取得與對保證人直接債權相同的風險權重。部分保證的債權,被保證部分獲得相應的較低風險權重。

第三十三條 集團母公司采用權重法的,質物或保證的擔保期限短于被擔保債權期限的,不具備風險緩釋作用。

第三十四條 集團母公司應采用標準法計量市場風險資本要求。

第三十五條 集團母公司應當制定清晰的交易賬簿和非交易賬簿劃分標準,明確納入交易賬簿的金融工具和商品頭寸以及在交易賬簿和非交易賬簿間劃轉的條件,確保執行的一致性。

第三十六條 集團母公司交易賬簿總頭寸如未達到80億元或未超過表內外總資產的5%,可不計提市場風險資本。

第三十七條 集團母公司市場風險加權資產為市場風險資本要求的8倍,即:市場風險加權資產=市場風險資本要求×8。

第三十八條 集團母公司應當按照本辦法附件3的規定分別計量利率風險、匯率風險、商品風險和股票風險的資本要求,并單獨計量以各類風險為基礎的期權工具風險的資本要求。

第三十九條 集團母公司應采用基本指標法計量操作風險資本要求。

第四十條 集團母公司操作風險加權資產為操作風險資本要求的8倍,即:操作風險加權資產=操作風險資本要求×8。

第四十一條 集團母公司應當以集團母公司最近三年平均總收入為基礎計量操作風險資本要求。

總收入按照本辦法附件4的規定進行確認,包括不良資產經營及處置凈收入、手續費及傭金凈收入、投資收益、利息凈收入以及其他收入。

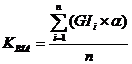

操作風險資本要求按照以下公式計量:

其中:

KBIA為按基本指標法計量的操作風險資本要求。

GI為過去三年中每年正的總收入。

n為過去三年中總收入為正的年數。

α為15%。

第四節 杠桿率計算及監管要求

第四十二條 集團母公司杠桿率的計算公式為:

杠桿率=一級資本凈額/(調整后的表內資產余額+衍生產品資產余額+證券融資交易資產余額+調整后的表外項目余額)×100%

第四十三條 調整后的表內資產余額為表內總資產扣減衍生產品資產會計余額、證券融資交易資產會計余額及一級資本扣減項后的表內資產余額。

表內總資產是指扣減針對相關資產計提的準備或會計估值調整后的表內資產余額。

扣減的衍生產品資產是指衍生產品的公允價值及其變動形成的衍生資產會計余額,但不包括作為有效套期的衍生工具。

扣減的證券融資交易資產是指交易合約價值通過市場估值確定且通常要求提供現金或證券作為抵質押品的交易形成的資產會計余額,包括買入返售、賣出回購、證券借貸及保證金貸款交易等。

第四十四條 調整后的表外項目余額為集團母公司表外業務根據相應的信用轉換系數計算得到的風險暴露。

第四十五條 集團母公司杠桿率不得低于6%。

第三章 集團資本監管要求

第一節 集團資本監管范圍

上一篇: 上海將落地現金貸監管細則:助貸僅限收集客戶資料,催收或不得外包 下一篇: 銀監會下狠手規范銀信“抽屜協議”,去通道大幕拉開

浙公網安備?33010202000630號

浙公網安備?33010202000630號 聯系方式

電話:+86 571-89773800

郵箱:zsamc@zsamc.com

地址:杭州市上城區復興路398號山南印2號樓

個貸客戶服務熱線:4001185999

業務監督電話:0571-89776852

公司舉報電話:0571-89773995

公司舉報郵箱:12388@zsamc.com

友情鏈接